رسانههای بازرگانی این روزها از داستان بحران در بازارسهام چین لبریزند و از حباب اعتباری و سقوط قریبالوقوع اقتصاد چین سخن میگویند. آنچه دربارهاش کمتر سخن میگویند کاهش خطرناک فعالیتهای اقتصادی و تا به همین جا بحران بدهی در «اقتصادهای نوظهور» بهطور کلی است.

تا همین جا برای اولین بار از بحران بازارهای نوظهور در ۱۹۹۸ همه کشورهای بزرگ بریکس (برزیل، روسیه، هندوستان، چین و افریقای جنوبی) مشکل دارند. در ادامه، کشورهای خط بعدی «درحال توسعه» یعنی اندونزی، تایلند، ترکیه ، آرژانتین و ونزوئلا هم داستان همین است.

اندکی پیشتر افزایش قیمت کالاهایی مثل نفت، فلزات و مواد غذایی به رشد سریع در خیلی از این اقتصادها منجرشد. نتیجه سرریز شدن سرمایه از کشورهای پیشرفته سرمایهداری به بانکها و شرکتها در این اقتصادها بود که به دنبال نرخ سود بالاتری بودند.

ولی رونق قیمت کالاها پایان یافته است. قیمت جهانی کالاها همچنان سقوط میکند. شاخص بهای کالاهای بلومبرگ ـ یعنی بهای طلا، نفت خام و مواد اولیهی دیگر به پایینترین میزان از ۲۰۰۲ به این سو رسیده و از ۲۰۱۱ به این سو درحدود ۴۰ درصد کاهش داشت. درواقع این نشانهای دیگر از گستردگی و عمق رکود و فشاری رکودی دراقتصاد جهان است.[۱] علت اصلی آن تا اندازهای بهخاطر رکود بزرگ و احیای بیرمق اقتصادی است که باعث شد تقاضا برای انرژی و مواد اولیهی مورد نیاز صنعت کاهش یابد. دلیل دوم این است که بزرگترین مصرفکنندهی این کالاها ـ یعنی چین به جای نرخ رشد دو رقمی فقط ۷ درصد وحتی کمتر رشد اقتصادی داشته است. تورم در بعضی از کشورهای بزرگ جایش را به فشارهای ضدتورمی (در اروپا و ژاپن) داده است.

تازهترین برآورد از فعالیتهای تجاری درجهان ـ براساس آنچه به اصطلاح شاخص قدرت خرید مدیران نامیده میشود ـ نشان میدهد که دراقتصادهای نوظهور برای اولین بار در دوسال گذشته سیر نزولی پیدا کرده است.

درکشورهای نوظهور نرخ بیکاری بهشدت درسال گذشته افزایش یافته است و به این ترتیب روند شش سال گذشته معکوس شد ـ باوجود این که در کشورهای پیشرفته این نرخ همچنان کاهش مییابد. براساس آمار جی. پی. مورگان درسرتاسر اقتصادهای نوظهور نرخ بیکاری به ۵.۷ درصد افزایش یافت درحالی که در ژانویه این نرخ ۵.۲ درصد بود که از زمان بحران بزرگ بیشترین میزان افزایش را نشان میدهد.

در طول رونق در کشورهای نوظهور، سرمایه به این کشورها و بنگاهها در آسیا و امریکای لاتین سرازیر و موجب شد تا میزان بدهی افزایش یابد. حالا سرمایهی پولی راه خروج را در پیش گرفته است، نه این که سرازیر شود، و میزان سود به خاطر کاهش قیمت کالاها و فروش ـ حتی برای کالاهای با فناوری بالا ـ روند کاهشی یافته است. در هفتهی منتهی به ۳۰ ژوییه براساس دادههای آماری EPFR[2] سرمایهگذاران ۴.۵ میلیارد دلارسرمایه را خارج کردند که در مقایسه با هفتهی قبل از آن که ۳.۳ میلیارد دلار بود افزایش بسیاری نشان میدهد. درطی سه هفتهی گذشته در کل ۱۴.۵ میلیارد دلار سرمایهی کشورهای نوظهور را ترک کردهاند.

نرخ ارزدرکشورهای نوظهور مثل یک جسم سنگین سقوط میکند.

امریکا هم قرار است در ماه سپتامبر نرخ بهرهاش را افزایش بدهد و نتیجهاش این که بازارهای نوظهور با بیثباتی بیشتری روبهرو خواهند شد چون هزینهی بدهی به دلار افزایش خواهد یافت. یک بحران بدهی درحال ظهور است.

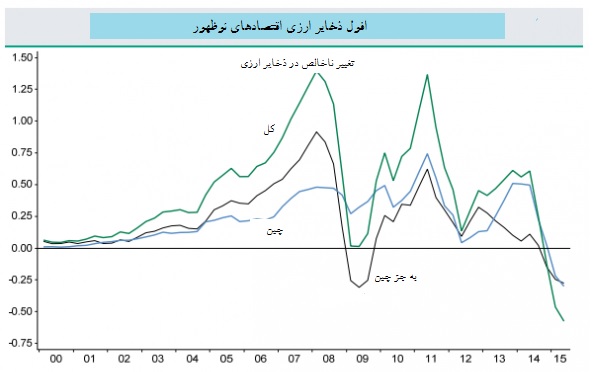

تازهترین آمارهایی که دربارهی ذخیرهی ارزی داریم نشان میدهد که ذخیرهی دلاری بهشدت سقوط کرده است. ذخایر دولتها درکشورهای نوظهور بهشدت کمتر شده است چون مازاد تجاریشان کاهش یافته و اقتصاد داخلی ضعیتتر شده که به فرار پول منجر شده است. آمار صندوق بینالمللی نشان میدهد که ذخایرکشورهای نوظهور برای سه فصل متوالی روند نزولی داشته و از ۸.۰۶ تریلیون دلار درپایان فصل دوم ۲۰۱۴ به ۷.۵ تریلیون دلار در پایان فصل اول ۲۰۱۵ رسیده است. دیگر تحلیلگران معتقدند که ذخایر کشورهای نوظهور از اواسط سال گذشته تاکنون ۵۷۵ میلیارد دلار کاهش داشته است که بیشترین کاهش در ۲۰ سال گذشته است. چون نرخ واقعی رشد اقتصادی کمتر شده و میزان سرمایهگذاری سقوط کرده است سرمایه از این «کشورهای نوظهور» فرار میکند.

بانک سرمایهگذاری جی. پی. مورگان معتقد است که بدهی بنگاههای غیرمالی در کشورهای نوظهور از ۷۳درصد تولید ناخالص داخلی قبل از بحران بزرگ به ۱۰۶ درصد تولید ناخالص داخلی در فصل پایانی ۲۰۱۴ افزایش یافته است. این ۳۴ درصد میزان افزایش بهراستی چشمگیر است و نشان میدهد که بهطور متوسط از ۲۰۰۷ به این سو سالی پنج درصد افزایش داشته است. در پژوهشهای پیشین، صندوق بینالمللی پول به این نتیجه رسید که نرخ افزایش سالانهی میزان بدهی به تولید ناخالص داخلی اگر ۵ درصد باشد نشانهی ریسک بالا و نهایتاً بحران مالی خواهد بود. برای بسیاری از کشورهای نوظهور از ۲۰۰۷ بهاین سو نرخ افزایش سالانهشان این میزان بوده است. حالا میرسیم به نتیجهگیری تحلیلگران اعتبارات استاندارد اند پورز S&P «ما در چرخهی اعتباری بنگاهها به نقطهعطف رسیدهایم».

در کشورهای نوظهور به استثنای چین درکنار افزایش بدهی سودآوری، تقاضای مصرفکنندگان روند نزولی دارد.

نزول بهای کالاها برای کالاهای صادراتی کشورهای نوظهور، افزایش بدهی بنگاهها، سودآوری و تقاضای نزولی، فرار قابل توجه سرمایه و این احتمال که فدرال رزرو نرخ بهره را در پاییز افزایش خواهد داد موجب میشود که هزینهی ادارهی این بدهیهای فزایندهی بیشتر خواهد شد. این معجونی برای سقوط/ رکود درروایت «رشد» چشمگیر اقتصادهای «نوظهور» است.

منبع:

https://thenextrecession.wordpress.com

[1] https://thenextrecession.wordpress.com/…/the-spectre-of-de…/

[۲] EPFR, Emerging Portfolio Fund Research

نظرات

این یک مطلب قدیمی است و اکنون بایگانی شده است. ممکن است تصاویر این مطلب به دلیل قوانین مرتبط با کپی رایت حذف شده باشند. اگر فکر میکنید که تصاویر این مطلب ناقض کپی رایت نیست و میخواهید توسط زمانه بازیابی شوند، لطفاً به ما ایمیل بزنید. به آدرس: tribune@radiozamaneh.com

هنوز نظری ثبت نشده است. شما اولین نظر را بنویسید.