فرار مالیاتی هر گونه اقدام غیرقانونی برای کمتر نشان دادن مالیات و کمتر پرداختن مالیات تعریف شده است. اما مالیات یک هزینه اجتماعی است که شهروندان (مؤدیان مالیاتی) پرداخت میکنند تا دولت بتواند وظایف مندرج در قانون اساسی (میثاق بودجهای ملت) اعم از «برقراری رفاه اجتماعی، آموزش رایگان، سلامت عمومی، امنیت اجتماعی و حراست از مرزها» را انجام دهد، وفق حقوق مالیاتی این حق هم برای پرداختکنندگان مالیات محفوظ است تا از دولت سؤال کنند که منابع مالیاتی کجا و چقدر خرج شده است؟.

در جهان پیشرفته کنونی که مدت هاست بحث هوش مصنوعی چایگزین تصورات موهوم و رویای صادقانه و خرافاتی شده، دولتها برای ایجاد توسعه پایدار متضمن «حقوق نسلهای آتی» از خام فروشی منابع زیرزمینی منجمله نفت و گاز دست برداشته و به درآمدهای پایدار که اساس آن مالیات است روی آوردهاند. اما این روی آوری الزاما دارای قاعده و مقررات خاصی است که در مقوله جدیدی بنام «حکمرانی مالیاتی» تعریف شده است. حکمرانی مالیاتی به عنوان یکی از زیر شاخههای «حکمرانی خوب» دارای مختصات ویژهای نظیر پاسخگوئی مالیاتی، مصروف نمودن منابع مالیاتی در چارچوب ارتقای معیشت مردم «و نه جبران بی کفایتی و یا کسری منابع موسسات مالی – اعتباری متعلق به خودیها» میباشد. دسترسی آسان و ارزان دولتها به منابع نفتی باعث شده که متاسفانه دولتها بویژه در دوره جهل ساله اخیر رسالت اجتماعی و مسئولیت خوددر قبال شهروندان را به ریخت و پاش و بی انظبطی کستده و فساد مالی از ثروت بین النسلی گذرانیده بطوریکه حاصل مصروف نمودن حدود ۹۰۰ میلیارددلار منابع نفتی حدود ۲۸. ۲ درصد خانوارهای بدون شاغل در سال ۱۳۹۸ میباشد

در جهان پیشرفته کنونی که مدت هاست بحث هوش مصنوعی چایگزین تصورات موهوم و رویای صادقانه و خرافاتی شده، دولتها برای ایجاد توسعه پایدار متضمن «حقوق نسلهای آتی» از خام فروشی منابع زیرزمینی منجمله نفت و گاز دست برداشته و به درآمدهای پایدار که اساس آن مالیات است روی آوردهاند. اما این روی آوری الزاما دارای قاعده و مقررات خاصی است که در مقوله جدیدی بنام «حکمرانی مالیاتی» تعریف شده است. حکمرانی مالیاتی به عنوان یکی از زیر شاخههای «حکمرانی خوب» دارای مختصات ویژهای نظیر پاسخگوئی مالیاتی، مصروف نمودن منابع مالیاتی در چارچوب ارتقای معیشت مردم «و نه جبران بی کفایتی و یا کسری منابع موسسات مالی – اعتباری متعلق به خودیها» میباشد. دسترسی آسان و ارزان دولتها به منابع نفتی باعث شده که متاسفانه دولتها بویژه در دوره جهل ساله اخیر رسالت اجتماعی و مسئولیت خوددر قبال شهروندان را به ریخت و پاش و بی انظبطی کستده و فساد مالی از ثروت بین النسلی گذرانیده بطوریکه حاصل مصروف نمودن حدود ۹۰۰ میلیارددلار منابع نفتی حدود ۲۸. ۲ درصد خانوارهای بدون شاغل در سال ۱۳۹۸ میباشد

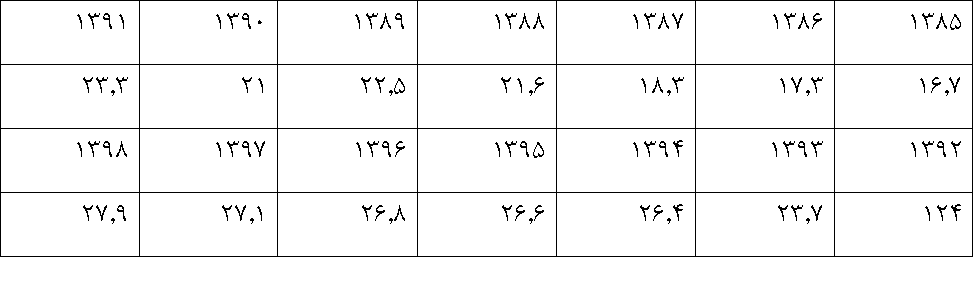

نمایه خانوارهای فاقد شاغل ایران سنوات ۱۳۹۸-۱۳۸۵

اگر آمارهای فوق را با تعداد میلیاردرهای ایرانی در سال ۲۰۰۰=۱۳۹۹که برابر۱۰. ۹۰۰ نفر و در سال ۲۰۱۴=۱۳۹۳ به ۳۲. ۱۰۰ نفر افزایش داشته «منبع مجله فوربس سال ۲۰۱۷» مقایسه کنیم اوج انارشی هالهای سیاست اقتصادی ناشی از اعمال یارانه بی هدف، مردم ستیزی و نابسامانی سوار بر نابرابری اجتماعی هویدا میشود که تبلور آن اوج بیکاری جوانان در ماهشهر و آبادان و نبود دسترسی مردم در آب آشامیدنی ب دارا بودن ۱۷ کارخانه پتروشیمی در ماهشهر و بزرگترین پالایشگاه کشور در آبادان «شهری که روزگاری عروس خاورمیانه ومایع فلوراید در آب تصفیه شده به کار میبردند ودر حال حاضر متروکه محروم نام دارد» میباشد.

بر همین اساس ازآنجاکه بر اساس سیستم «حکمرانی خوب» که بر پایه پاسخگوئی و حسابدهی استوارست، رابطه ملت-دولت، یک رابطه وکیل و موکل و مباشرتی بوده و دولتها برای شفافیت و ارائه عملکرد خود، گزارش خرج درآمدهای کشور را که عموماً همان درآمد مالیاتی است، بهطور مرتبط به مردم و افکار عمومی ارائه میکنند. بدیهی است اگر این ارقام با واقعیات عینی ملموس در ذهن شهروندان (مؤدیان مالیاتی) همخوان باشد میل به پرداخت مالیات بیشتر و مالیاتگریزی کمتری صورت خواهد گرفت. البته نتیجه همخوانی آمار دولت با واقعیات ملموس، «دسترسی آسان مردم به حوزه درمان و سلامت، تحصیلات مجانی تا دوران دبیرستان و تحصیلات ارزان دانشگاهی یا مجانی در بیشتر کشورهای اروپای شمالی و اسکاندیناوی است»، نه شعارپردازیهای دولت مردان متوهمی که مدعی هستند «سیستم درمان ایران از کشورهای پیشرفته بهتر است».

برای مثال، گزارش خرجکرد درآمد مالیاتی دولت انگلستان در سنوات ۲۰۱۶-۲۰۱۷ نشان میدهد بیش از ۵۰ درصد ودر امریکا طی همین سال بیش از ۴۳ درصد بودجه مصروف «خدمات تأمین اجتماعی، درمان و سلامت عمومی، آموزش، محیطزیست و فرهنگ» میشود و رقمی هم به نهادهای غیرپاسخگو، کتابخانههای شخصی افراد یا برای بازپرداخت وجوه غارتی مؤسسات مالی-اعتباری ورشکسته تخصیص داده نمیشود..

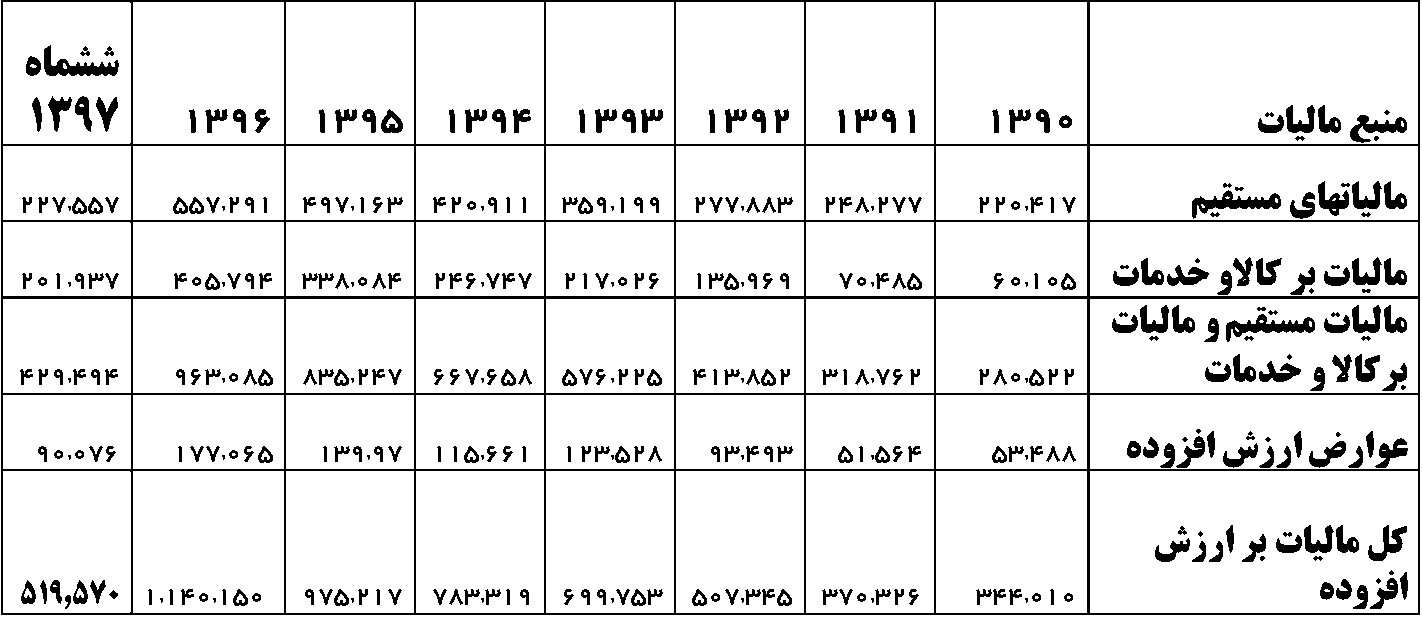

با چنین اوصافی سوال مشخص این است که چگونه از اقتصاد با نرخ بالای منفی میخواهیم مالیات ستانی نمائیم؟! و چگونه کسری بودجه را با مالیات جبران خواهیم نمود؟! نگاهی به نمایهزیر که مالیاتهای وصولی طی سنوات ۱۳۹۷-۱۳۹۰ نشان میدهد بیانگر رشد بی سابقه درآمدهای مالیاتی همزمان با اوج بی سامانی اقتصاد و کاهش فوق العاده قدرت خرید مردم از یکطرف و رکود کامعه کاروتولید از طرف دیگر بوده است. اگر جه واقعیتهای طرح جامع مالیاتی نشان دهنده عمق فرار مالیاتی و مالیات گریزی بویژه دانه درشتها دار اما متاسفانه بهره برداری از همین درآمدهای مالیاتی نیز به درستی صورت گرفته که تدقیق در نمایههای بدون شرخ فوق حکایت اوصاغ اقتصادی است.

نمایه اصلی بودجه سال ۱۳۹۹ نشان میدهد که از منابع بودجه عمومی ۴۸۴ هزار و ۵۹۷ میلیارد تومانی سال آینده، ۵۴ درصد از آن (۲۶۱ هزار میلیارد تومان) را درآمدهایی چون درآمد مالیات، درآمدهای حاصل از فروش اموال دولتی، فروش کالا و خدمات دولتی، جرایم و خسارات و سایر درآمدها تشکیل میدهد. ۲۱ درصد از آن (۹۹ هزار و ۸۰۰ میلیارد تومان) را واگذاری داراییهای سرمایهای شامل نفت و فرآوردههای نفتی و فروش اموال منقول و غیرمنقول تشکیل میدهد و درنهایت ۲۶ درصد از آن (۱۲۴ هزار میلیارد تومان) را نیز واگذاری داراییهای مالی شامل فروش اوراق مالی، واگذاری سهام شرکتهای دولتی و منابع صندوق توسعه ملی تشکیل میدهد.

تدقیق در لوایح بودجه سالانه دولت نسشان از دوبخش عمده دارند، یک بخش از لوایح بودجه سالانه، عدد و رقم مربوط به بودجه عمومی دولت است و بخش دیگر که کمتر مورد توجه قرار میگیرد بودجه مربوط به “شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت” است. مجموع این دوبخش عملا درامدهای کشوررا بلعیده و در مقابل بازیافتی درخور توجه ندارد زیرا در عمل شاهد سنگینی دستگاه فرتوت دولتی و ناتوانی تاریخی بخش خصوصی زیر ضربات سهمگین بخشنامهای و رانت خواری دولتیها و خصولتیها هستیم. مطابق تعریف مندرج در پیوست لایحه بودجه، نام شرکتهایی درج میشود که سهم دولت در مالکیت آنها بیش از ۵۰ درصد باشد، به عبارتی هرچند تغییرات تعداد شرکتهای مندرج در این پیوست و عدد و رقمهای مربوط به بودجه این شرکتها، نشانهای از تصدیگری مستقیم دولت در اقتصاد به حساب میآید، اما دامنه فعالیتها، مالکیت، تصدیگری و بنگاهداریهای دولت محدود به این پیوست و لوایح بودجه سالانه نیسزیرا عملا صدها دستگاه و نهاد و موسسه دیگری وچوددارند که از صدقه سر مالیات حقوق بگیران و مالیات بخش خصوصی ادامه حیات دارند. اگرجه این ویژگی مختص به این یا آ «دولت قبلی، سابق، اسبق، فعلی و.. نیست اما آنچه نگران کننده است حمایت عملی دولت کنونی از این فرایند بازتولیدی است که در شرایط کنونی حیات و ممات بخش خصوصی را زیر سئوال برده است؟! نگاهی به فرایند خصوصی سازی از سال ۱۳۷۰ و مقایسه آن با بودجه شرکتهای دولتی در سال ۱۳۹۹، به خوبی نشاندهنده میزان ناکامی دولت در تحقق یکی از اهداف تعریفشده برای خصوصیسازی یعنی “کاهش بار مالی دولت” است. به مصداق «آفتاب آمد دلیل آفتاب»، بودجه شرکتهای دولتی در بودجه سال ۱۳۷۰ رقمی در حدود ۱۲۰۶میلیارد تومان (معادل حدود ۲۰۱ هزار میلیارد تومان امروز) بود که اندکی بیش از ۶۰ درصد کل رقم بودجه را تشکیل میداده که این رقم در بودجه سال ۱۳۹۹ به رقمی در حدود ۱۴۸۴ هزار میلیارد تومان، بالغ شده است که نشان میدهد، نسبت به رقم تعدیل شده بودجه شرکتهای دولتی در سال ۱۳۷۰ بیش از ۶۳۰ درصد رشد کرده که بیانگر آن است که بودجه شرکتهای دولتی در این سی سال علیرغم باصطلاح واگذاریهای خصولتی حدود هفت برابر بیشترشده است. نمایه زیر خلاصه مقایسه ارقام بودجه سنوات ۱۳۷۰را بقیمت سال ۱۳۹۹ و ارقام بودجه سال ۱۳۹۹ را به میلیارد ریال نمایش میدهد:

*توضییح آنکه ارقام بودجه سال ۱۳۷۰ با استفاده از محاسبهگر تورم مرکز آمار ایران براساس شاخص تورم تعدیل و معادل ریالی آن (قدرت خرید) در آذر ۱۳۹۸ محاسبه و نمایش داده شده است

*توضییح آنکه ارقام بودجه سال ۱۳۷۰ با استفاده از محاسبهگر تورم مرکز آمار ایران براساس شاخص تورم تعدیل و معادل ریالی آن (قدرت خرید) در آذر ۱۳۹۸ محاسبه و نمایش داده شده است

نگاهی به نمایه فوق بیانگر آن است که بودجه شرکتهای دولتی در لایحه بودجه سال ۱۳۹۹، حدود ۷۵ درصد از کل رقم بودجه را تشکیل میدهد که نشاندهنده افزایش ۱۵ درصدی سهم بودجه این شرکتها از کل بودجه در مقایسه با سهم بودجه شرکتهای دولتی از کل رقم بودجه در سال ۱۳۷۰ است. مضافا میزان رشد بودجه شرکتهای دولتی از رشد رقم کلی بودجه در دو مقطع زمانی ۱۳۹۹و ۱۳۷۰ نیز بیشتر بودهاست. اولین نیکه گیری از ارقام قفوق آن است که سیاست و پروژه خصوصیسازی حداقل از منظر کاهش بار مالی دولت، به طور مطلق ناکام بوده بطوریکه بار مالی دولت از بابت تامین بودجه شرکتهای دولتی، به شدت و به طور قابل توجهی، افزایش یافتهاست.

اقای دکتر عادل آذر، رئیس دیوان محاسبات کشوراخیرا هنگام ارائه گزارش وضعیت شرکتها و بنگاههای دولتی در صحن علنی مجلس، یادآورشد ۳۸۲ شرکت دولتی شامل ۳۷۱ شرکت، ۹ بانک و دو موسسه انتفاعی در لایحه بودجه سال آینده ردیف بودجه دارند که اگرچه در لایحه بودجه اشاره شده فقط تعداد ۱۰۴ شرکت دولتی «زیانده» هستند، اما عملا شاهد خاهیم بودکه بیش از ۲۰۰ شرکت دولتی زیان ده خواهند شد؟! عادل آذر تصریح کرد به گواه اماروارقام «این شرکتها کمک حال بودجه عمومی و دولت نیستند و متاسفانه در حال زمینگیر شدن هستند». بنظر نگارنده رئیس دیوان محاسبات ناچاراز رعایت مسائل خاص بوده چرا که به گواه همین لایحه بودجه این شرکتها عملا زمین گیر شده و بار مالی آنها بر دوش مردمی قرار گرفته که این شرکتها برای آن مردم تاسیس شده بودند؟! نکته مهم ان است که سهم شرکتهای دولتی که طی سالهای گذشته افزایش یافته و در بودجه سال ۹۹ هم این بیشتر شده است؛ بهگونهای که ۷۵ درصد از بودجه کشور به شرکتها و ۲۵ درصد به بودجه عمومی اختصاص پیدا کرده، این در حالی است که این بخش عملا زیان ده و با ارزش افزوده پایین سه درصد مالیات کل کشور را تامین میکند. البته نظر دیگر ینیز وجوددارد که دولتیها عامدانه شرکتهای دولتی را زیان ده میکنند تا خود و اعوان و انصارشان بتوانند به بهانه زیان ده بودن این شرکتها را که دارای ظرفیت نهانی بسیاری هیتند در معرض فروش قرارداده و خصولتیهای وابسته به خود این شرکتها را به ثمن بخس خریداری کنند؟

نگاهی گذرا به ارقام کلیدی بودجه نشان دهنده تاثیر عمیق «تحریم و فساد» در ساختار کلان کشور است بطوریکه از یک طرف حجم فرار مالیاتی کشور تا یکصد هزار میلیارد هم اعلام شده و از طرف دیگر دولت در یک سیاست خردگریز به سوی واگذاری دارائیهای مالی از طریق حراج تا سقف ۱۲۴ هزار میلیارد تومان به نومنکلاتورها «نوکیسه گان جدید» است. از نظر حقوقی دولت «مباشر ملت» و در بهترین تعریف «وکیل ملت» که باید در حوزه مباشر ووکیل بیشترین منفعت را برای ملت فراهم آورد مضافا ثروت ملی بین النسلی بوده و دولت نمیتواند بهر بهانهای «حتی تحریم» ثروت بین النسلی را فدای تامین کسری بودجه خود نماید چرا که دولت در اولین گام وظیفه داشته با کوچک کردن بورکراسی و دیوانسالاری دولتی و جمع آوری بساط مشاوران صد شغله فامیلی و بالتبع کاهش هزینههای جاری دولت، بودجه را متوازن نماید که در صورت تحقق این امر خود بزرگترین صرفه جوئی در بورکراسی یک قرن اخیر سامان دولت بوجود میامده است. واقعین آن است ه جنانجه دولت بخواهد از طیق منابع نفتی تراز مالی خودرا به صفر برساند و توازن برقرار شود برای سالهای ۲۰۱۹ و ۲۰۲۰ رقم فروش هر بشکه نفت در نقطه سربسر باید به ترتیب ۱۵۵ و ۱۹۴ دلار شود که جنین امری غیر ممنکن است «نقل از نشریه آینده نگرشماره آذر ۱۳۹». اما با کمی تدقیق در آمار صادراتی کشور مشخص میشود که

با چنین اوصافی سوال مشخص این است که چگونه از اقتصاد با نرخ بالای منفی میخواهیم مالیات ستانی نمائیم؟! و چگونه کسری بودجه را با مالیات جبران خواهیم نمود؟!

دولت در لایحه بودجه ۱۳۹۹ کل کشور برای درآمد حاصل از مالیات نهادها و بنیادهای انقلاب اسلامی، ۱۶ میلیارد و ۶۶۶ میلیون تومان (۱۶۶، ۶۶۷ ریال) پیش بینی کرده که با مقایسه با مجموع مالیات پرداختی فقط یک شرکت خصوصی «تولید کننده سیگار» که بالغ بر ۲هزار میلیارد تومان است، رقمی بمراتب کمتر از ظرفیت اقتصادی این نهادها باشد. این در حالی است که دولت در لایحه بودجه با یک گزینه اولویت دار صادرات روزانه ۵۰۰ هزار بشکه نفت با قیمت هر بشکه ۵۲ دلار را پیشنهاد داده که در صورت تحقق درآمدروزانه فروش نفت ۲۶ میلیون دلار و درآمد سالانه آن حدود ۹. ۵ میلیارد دلار میشود

راهکار اساسی کسری بودجه و دست یابی به درآمد پایدار مالیاتی خشکاندن الیگارشی حاکم بر کسب و کار و اجتماع ناشی از «ژن فاسدو فساد» راهاندازی کامل سیستم جامع مالیاتی و گسترش پایههای مالیاتی بر بخشهای غیرمولد، شناسایی فراریان مالیاتی و دریافت مالیات از آنان، حذف معافیتهای مالیاتی غیرضرور، وبرچیدن بساط قاچاق گمرکی وسایر اقداماتی است که بدون اجرای آنها امکان تامین کسری بودجه سنواتی که معضل انجام حکمرانی خوب نیز شده، نمیباشد. تدقیق در آمارهای صادراتی سال ۱۳۹۷ نشان میدهد که کل صادرات کشور با حدود ۱۲۰۰۰ صادر کننده حقیقی و حقوقی رقمی معادل ۴۴ میلیارددلار بوده که ۱۲۰ شرکت صادراتی ۳۰ میلیارددلار آنرا به خود اختصاص داده و ۶۴۴۷ شرکت و شخص جدید الولاده که برای اولین باروارد عرصه صادرات و دسترسی به ارز دولتی شدهاند که چنانچه این رقم را با حجم قاچاق ۱۵ میلیارددلاری جمع کنیم رقمی بالغ بر ۲۰ میلیارددلار در چرخه معیوب اقتصاد مشمول مالیات قرار نگرفتهاند و در چتر و پناه معافیت صادراتی بسر بردهاند؟! «همان منبع». با توجه به اینکه صادر کنندگان کالا و خدمات الزامی به انتقال ارز به داخل کشور و مبادله ارز در سامانه نیماو سنا ندارند «زیرا حداکثر معافیت مالیاتی صادر کنندگان را استفاده نخواهند کرد» لذا پیشنهاد مینماید دولت خوراک کارخانجات پتروشیمی و سایر کارخانجات صادراتی که از مواداولیه وخوراک دولتی استفاده میکنند، را به قیمت ارز بازار آزاد محاسبه تا علاوه بر مجازات قانونی آنها، دولت بتواند به سهم درآمدی خوداز این بابت دست یابد و ناچار نباشد مرتبا به سفره و معیشت مردم تعرض نماید؟!

راهکار اساسی کسری بودجه و دست یابی به درآمد پایدار مالیاتی خشکاندن الیگارشی حاکم بر کسب و کار و اجتماع ناشی از «ژن فاسدو فساد» راهاندازی کامل سیستم جامع مالیاتی و گسترش پایههای مالیاتی بر بخشهای غیرمولد، شناسایی فراریان مالیاتی و دریافت مالیات از آنان، حذف معافیتهای مالیاتی غیرضرور، وبرچیدن بساط قاچاق گمرکی وسایر اقداماتی است که بدون اجرای آنها امکان تامین کسری بودجه سنواتی که معضل انجام حکمرانی خوب نیز شده، نمیباشد

نتیجه آنکه نظام حکمرانی مالیاتی، بدون پاسخگویی و شفافسازی نمیتواند شهروندان را مجبور به پرداخت مالیات کند، زیرا دیر یا زود مالیاتدهندگان آنان را بازخواست خواهند کرد و «سیهروی شود هرکه در او غش باشد». بررسی نظامهای حکمرانی مالیاتی متضمن «حکمرانی خوب» نشان میدهد نخستین درجه مطلوبیت یک نظام مالیاتی «حقوق مؤدیان یا مالیاتدهندگان یا شهروندان مالیاتی» است. چارچوب مفروضات بنیادین حاکمیت مالیاتی شامل «شفافسازی، پاسخگویی، عدالت و انصاف مالیاتی» بوده که امروزه به یک تئوری عملی تبدیل شده است. مختصات این نظام در «دادرسی مستقلانه و بیطرفانه مالیاتی» استوار است که همه مؤدیان مالیاتی را یکسان فرض میکند و بحث خودی و غیرخودی در این تئوری جایگاهی ندارد.

در چنین سیستمی مؤدی مالیاتی حق دارد بداند چرا مشمول مالیات شده است. حق دارد به اسناد و مدارک متضمن تشخیص مالیات دسترسی داشته باشد. باید بتواند خود یا وکیل مالیاتی او در دادرسی مالیاتی حضور یابد و طالب رفتار منصفانه مأموران مالیاتی «بهعنوان خدمه دولت» باشد. از طرف دیگر شهروندان مالیاتپذیر باید بدانند مالیات پرداختی آنان مصروف چه چیزهایی و در کجاها خرج شده است.

این پرسشخواهی مؤدیان و الزام به پاسخگویی دولت در قلمرو «حقوق مالیاتی» گنجانده میشود که متأسفانه هنوز در ایران دولت و حاکمیت به آن تن در نداده است. پاسخگونبودن دولت، ریشه در مناسبات ماقبل سرمایهداری و تفکر ارباب-رعیتی دارد که هم مخالف «حقوق شهروندی در قلمرو مالیاتی» و هم مغایر مفروضات حکمرانی مالیاتی بهعنوان بخشی از ساختار حکمرانی خوب است.

غلامحسین دوانی

عضو انجمن حسابداران خبره امریکا

کارشناس ارشد مالیاتی

ببینید: سخنرانی غلامحسین دوانی ۲۷ اذر ماه در تبریز «حکمرانی خوب، توسعه پایدار، مالیات و حسابداری»

هنوز نظری ثبت نشده است. شما اولین نظر را بنویسید.