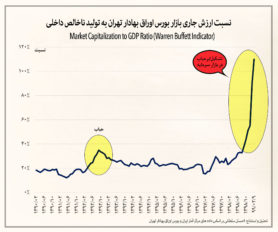

شوک ارزی و به تبع آن افزایش قیمت طلا و سکه بورس با تاخیر بر روی قیمت دارایی های دیگر مانند زمین و ساختمان و ارزش اسمی شرکت ها و سهام، اثر می گذارد. در فاصله اندکی پس از افزایش قیمت ارز، طلا نیز با ارز هماهنگ شد و پس از چند ماه قیمت زمین و ساختمان و سهام هم بالا رفت و در نیمه سال ۱۳۹۸، با حدود ۳ برابر افزایش بازارهای ارز، طلا و املاک و سهام با یکدیگر به تعادل رسیدند. از دی ۱۳۹۸ تا کنون ارزش بورس با شیب بسیار تندی از قیمت دارایی هایی دیگر پیش گرفته است. در ۷۵ روز کاری دوره ۲۱ دی ۱۳۹۸ تا نهم اردیبهشت ۱۳۹۹، قیمت دلار و مسکن بین ۱۰ تا ۲۰ درصد بالا رفته، اما ارزش جاری بازار بورس ۲.۳۵ برابر شده است که البته حداکثر ۱۰ درصد آن مربوط به عرضه های جدید می گردد. در این ۷۵ روز کاری هر هفته ۱۰ درصد و از ابتدای سال تا ۹ اردیبهشت هر هفته ۱۷ درصد شاخص بورس تهران رشد داشته است. در روز ۹ اردیبهشت ۱۳۹۹، نسبت ارزش جاری بورس اوراق بهادار تهران به تولید ناخالص داخلی (شاخص وارن بافت) و حجم نقدینگی به بیش از ۱۱۰ درصد بالغ گردید. در این روز ارزش دلاری بورس تهران به بیش از ۲۰۰ میلیارد دلار صعود کرد که ۲.۴ برابر میانگین سال ۱۳۹۶ است.

به راستی با وجود «تحریمها، تنش های سیاسی، اقتصادی و جنگی، کرونا، بی ثباتی اقتصاد کلان، رشد اقتصادی منفی، نرخ تشکیل سرمایه منفی، رکود تورمی، تعطیلی بخش مهمی از کسب و کارها و …» چه معجزه ای در اقتصاد رانتی-رفاقتی-غارتی ایران اتفاق افتاده است که بازار سرمایه ایران در روندی معکوس با اقتصاد ایران و جهان چنین روند رشد شتابانی را طی می کند.

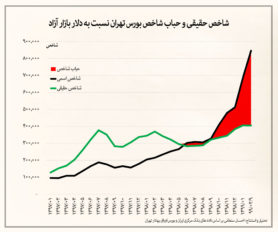

حباب دارایی ها در بورس تهران

در دوره شوک ارزی (مهر ۱۳۹۶ تا ۱۰ اردیبهشت ۱۳۹۹)، تحولات مهم بورس اوراق بهادار تهران (با در نظر داشتن عرضه های جدید) نسبت به اقتصاد، بازارها و دارایی ها که نشان می دهد تا چه میزان بازار سرمایه دچار حباب دارایی ها شده است، به شرح زیر می باشد.

۱- رشد ارزش جاری بازار بورس تهران به رشد قیمت دلار: ۱۴۴ درصد

۲- نسبت رشد ارزش جاری بازار بورس تهران به رشد قیمت مسکن تهران: ۱۴۸ درصد

۳- افزایش نسبت ارزش جاری بازار بورس تهران به تولید ناخالص داخلی: ۳۷۵ درصد

۴- افزایش نسبت ارزش جاری بازار بورس تهران به حجم نقدینگی: ۳۴۳ درصد

۵- افزایش نسبت ارزش جاری بازار بورس تهران به شاخص قیمت کالاها و خدمات: ۲۸۵ درصد

۶- نسبت رشد شاخص بورس تهران به شاخص جهانی بورس ها (با تعدیل دلار): ۱۵۶ درصد

۷- نسبت رشد شاخص بورس تهران به شاخص بورس آمریکا (با تعدیل دلار(: ۱۱۸ درصد

۸- نسبت رشد شاخص بورس تهران به شاخص بورس بورسا-استانبول (با تعدیل دلار(: ۲۷۱ درصد

۹- جلو افتادن شاخص بورس تهران (با تعدیل دلار) از قیمت طلا به میزان ۸۲ درصد با وجود عقب افتادن شاخص جهانی بورس ها از قیمت طلا به میزان منفی ۳۴ درصد

۱۰- نزدیکی شاخص وارن بافت کل بازار سرمایه ایران به بازار سرمایه قدرتمند آمریکا (با سهم ۴۵ درصد از ارزش بازار سرمایه جهان و سهم این کشور از ۲۴ درصد اقتصاد جهان)

جهت فریب افکار عمومی توجیه می شود که عرضه های جدید یا کشف ارزش ذاتی شرکت های بورسی (آن هم پس از گذشت سالها) موجب افزایش ۹ برابری ارزش جاری بورس شده است. هر چند که عرضه های جدید تاثیر دارد، اما سهم کمی در انفجار شاخص ها دارد، چنان چه بزرگترین عرضه تاریخی در بورس (سهام شستا) فقط ۲.۲ درصد بر ارزش جاری بورس تاثیر گذاشته است. روند نزولی و میزان پایین سرمایه گذاری در ده سال اخیر (دو تحریم پی در پی با فاصله کم) موجب شده که بخش قابل توجهی از بنگاه های صنعتی و اقتصادی بورسی به میزان قابل توجهی مستهلک و حتی از نظر فنآوری از رده خارج شوند و در نتیجه ارزش ذاتی انها پایین بیاید. با وجود اثر محدود عرضه های جدید، عوامل متعددی از قبیل (۱) نااطمینانی ها و تنش ها و ریسک های بالای اقتصادی-سیاسی (۲) تحریم ها، (۳) کرونا و رکود شدید اقتصاد جهانی و داخلی، (۴) افت قیمت فروش محصولات بنگاه های غالب ارزش بورس و (۵) کاهش قابل توجه سوددهی بنگاه بورسی در سال جاری، عوامل تاثیرگذار بر روی کاهش جدی شاخص بورس در سال جاری هستند، اما با این وجود ارزش دلاری بورس ۲.۳۵ برابر شده است. با توجه به ده نکته فوق الذکر و لحاظ کردن عرضه های جدید، حدود ۵۰ درصد از ارزش بورس تهران شامل حباب است که ارزش آن در حدود ۱۵۰۰ هزار میلیارد تومان (معادل ۶۰ درصد حجم نقدینگی) برآورد می شود.

اقتصاد کازینویی

کینز اقتصاددان برجسته قرن بیستم می گوید «می توان شرایطی را تصور کرد که سفته بازان به مانند حباب های قیمت، زیانی برای جریان پایدار کسب و کارها نداشته باشند. اما وضعیت زمانی حادّ می شود که کسب و کارها بدل به حبابی روی گرداب سفته بازی شوند. زمانی که توسعه سرمایه یک کشور محصول جانبی فعالیت یک کازینو باشد، این یعنی سیستم معیوب است». هدایت منابع مالی نباید فقط بر اساس نرخ سود بیشتر بازارها انجام شود، زیرا در این صورت فعالیت های نامولد سوداگری و دلالی، همواره سهم قابل توجهی از منابع مالی را به خود اختصاص خواهند داد و بخش های مولد از نظر جذب منابع مالی در تنگنا قرار می گیرند یا این که به واسطه نرخ های سودآوری بالای فعالیت های سفته بازانه و سوداگرانه هزینه پول (بهره) بالا می رود و بخش های مولد قدرت رقابت یا جذب منابع مالی را از دست می دهند. در «سرمایه داری کازینویی» افراد به جای ورود سرمایه های خود به بخش تولید، تنها به دنبال دلالی و کسب سود از محل سوداگری و سفته بازی هستند. بورس اوراق بهادار تهران مصداق بارز «سرمایه داری کازینویی یا اقتصاد کازینویی» شده است.

بخش غالب سرمایه گذاری اغلب شرکت های بورسی با تسهیلات بانکی انجام شده است. میانگین ارزش سهام این شرکت ها در دو تا سه سال اخیر ۹ برابر شده، اما ارزش تسهیلات دریافتی حتی با احتساب بهره کمتر از دو برابر گردیده است. به عبارتی در اینجا از هیچ پول خلق شده است. با ایجاد حباب دارایی ها در بورس هم اکنون صدها هزار میلیارد تومان رانت سرمایه به وجود آمده است. برای درک بهتر از خلق حباب دارایی ها و ابعاد سفته بازی در بورس تهران اشاره شود که فقط در فاصله ۱۸ تا ۲۶ فروردین ۱۳۹۹ حجم ۲۰۷ هزار میلیارد تومان و در نه روز اول اردیبهشت ۱۳۹۹ حجم ۵۸۰ هزار میلیارد تومان حباب در بورس ایجاد شده که بیش از ۱۰ برابر ارزش سهام ارائه شستا به میزان ۶۹ هزار میلیارد تومان است.

با خلق حباب دارایی ها، امکان حیات مجدد بنگاه ها و بانک های زامبی فراهم می گردد. بنگاه ها و بانک های ورشکسته و ناکارآمد که بدهی های آنها از دارایی ها آنها بالاتر است، با افزایش چند برابری ارزش کاغذی سهام آنها نه تنها کاملا از نظر مالی تطهیر شده و از ورشکستگی خارج شده اند که حتی امکان جذب سرمایه جدید رایگان را هم پیدا کرده اند. فرآیند خلق دارایی های کاغذی در بازار سرمایه، بنگاه ها و مدیران ناکارآمد و فاسد را به بنگاه ها و مدیران کارآمد و سالم تبدیل می کند. استمرار فعالیت این بنگاه های زامبی موجب اتلاف و اختلال در تخصیص بهینه منابع، توقف فرآیند تخریب خلاق، حذف فرصت های رشد بنگاه های سالم، کاهش بهره وری و در نهایت استمرار رکود یا رشد اقتصادی پایین می شود.

هنوز نظری ثبت نشده است. شما اولین نظر را بنویسید.